(来源:品债论市)

本周事件催化带动市场反弹,但共识尚未形成。

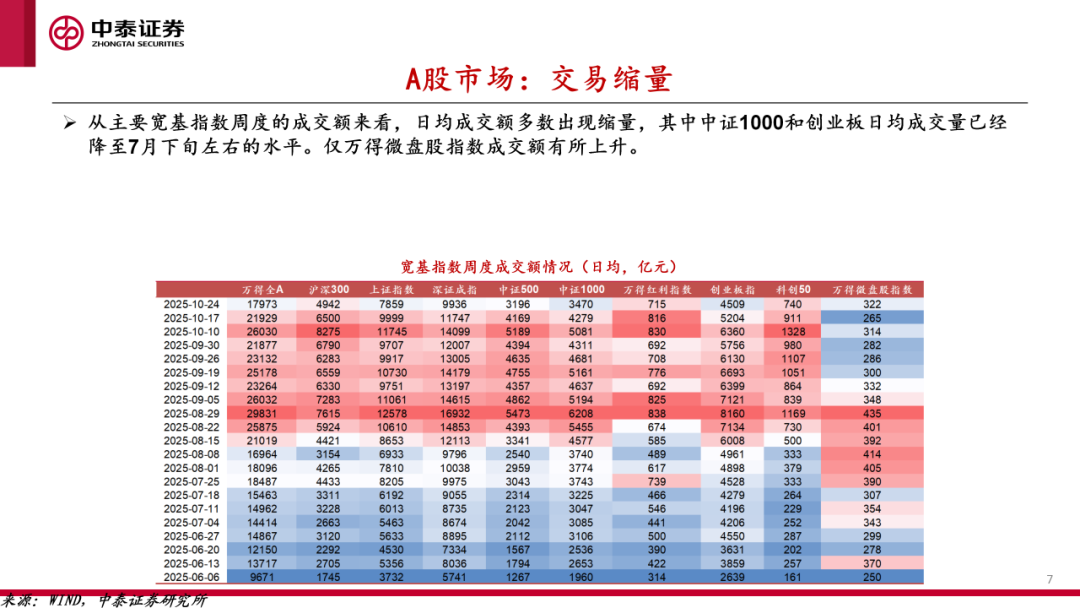

关注三个边际变化:1)市场缩量反弹,宽基指数中仅微盘股小幅放量;

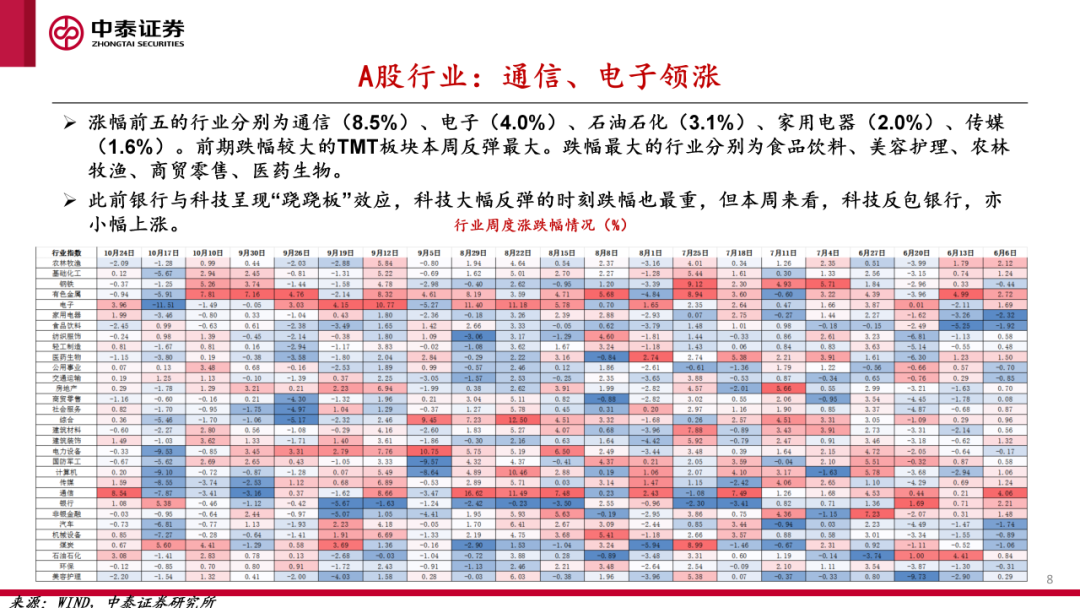

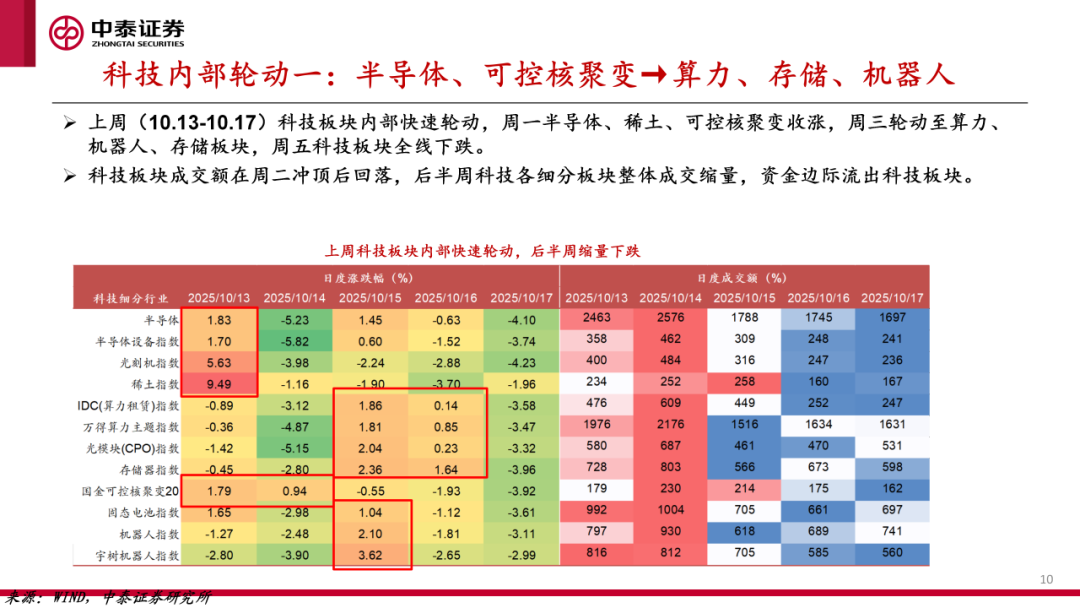

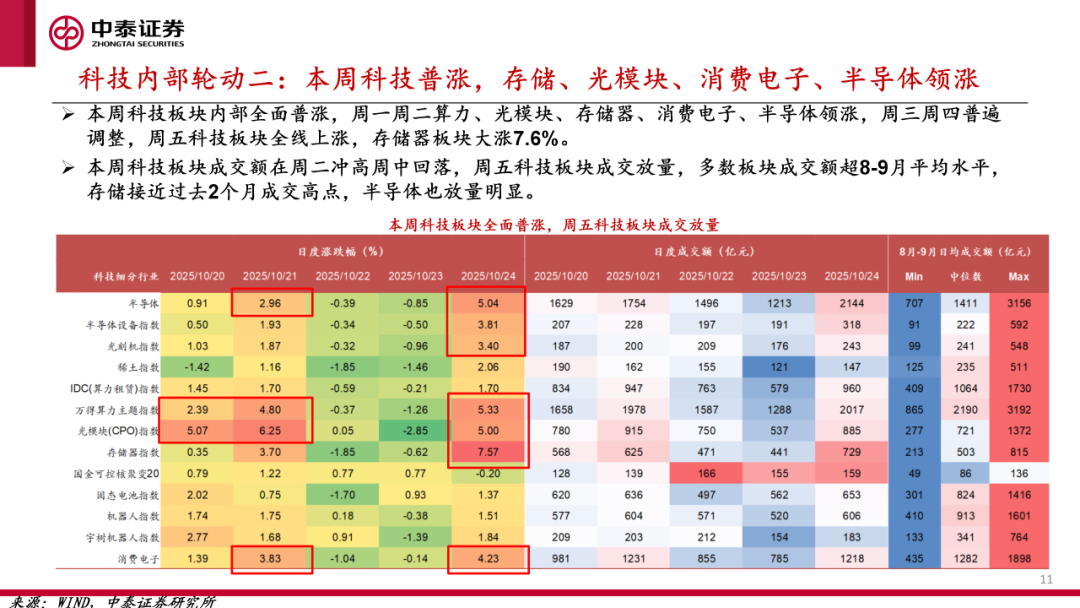

2)本周科技出现反包,多数板块成交额超8-9月平均水平,其中存储和半导体放量最为明显;

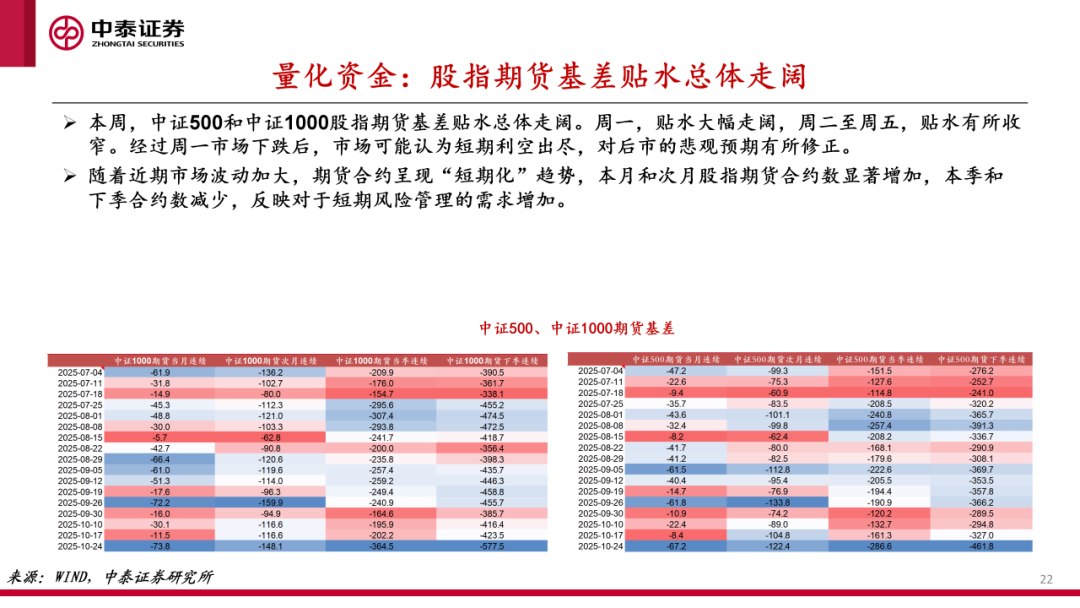

3)股指期货对冲需求上升。近月基差贴水走阔到9月份水平,远月基差贴水走阔到7月份以来最大值。近月期货合约数也在明显增加。

谁在买、谁在卖?杠杆和主力重新加回科技,ETF还在流出。

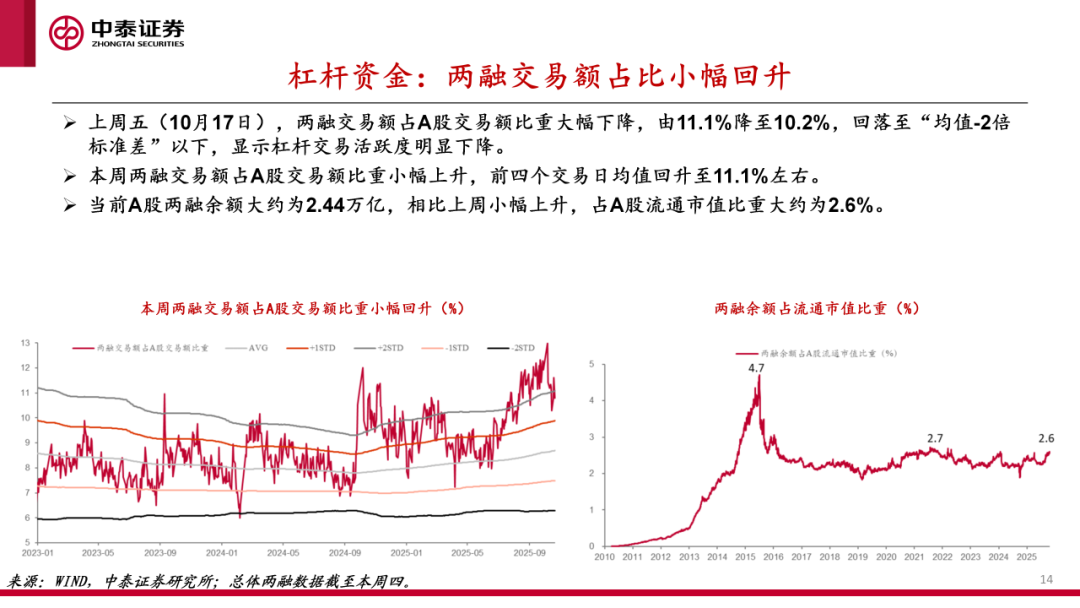

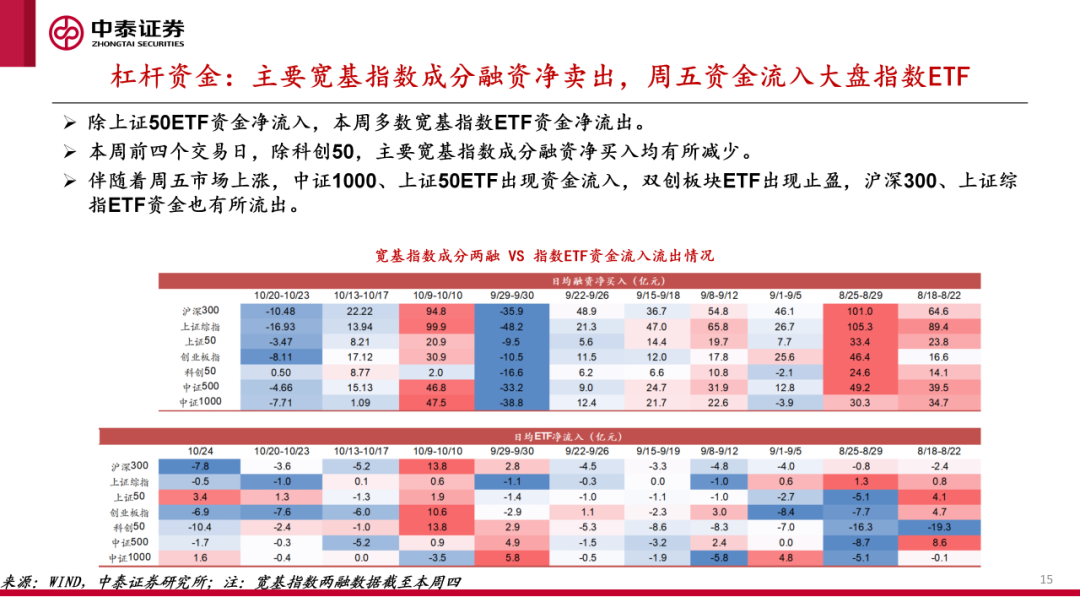

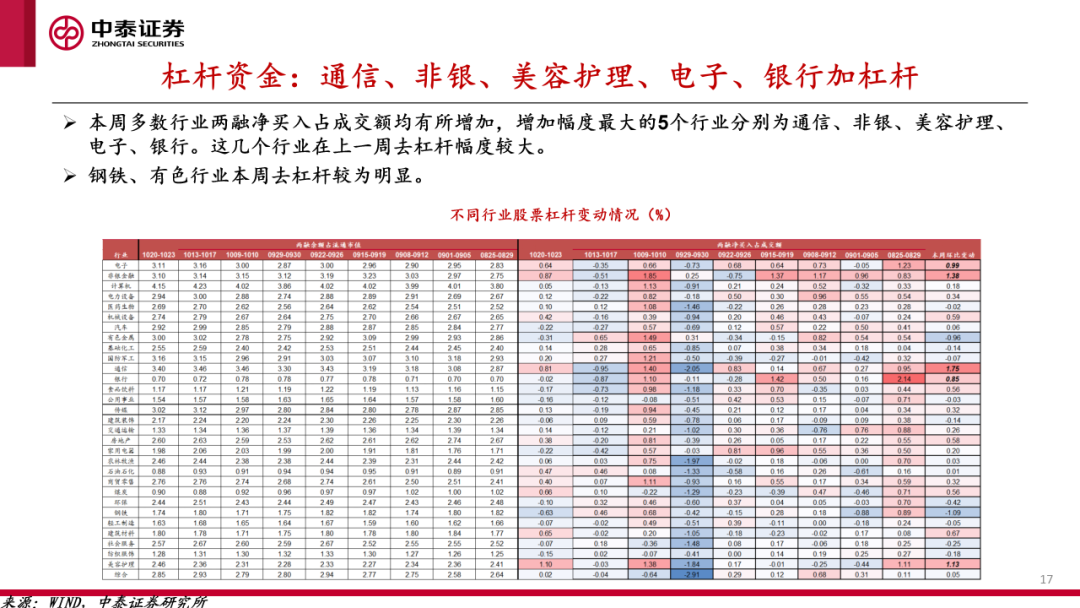

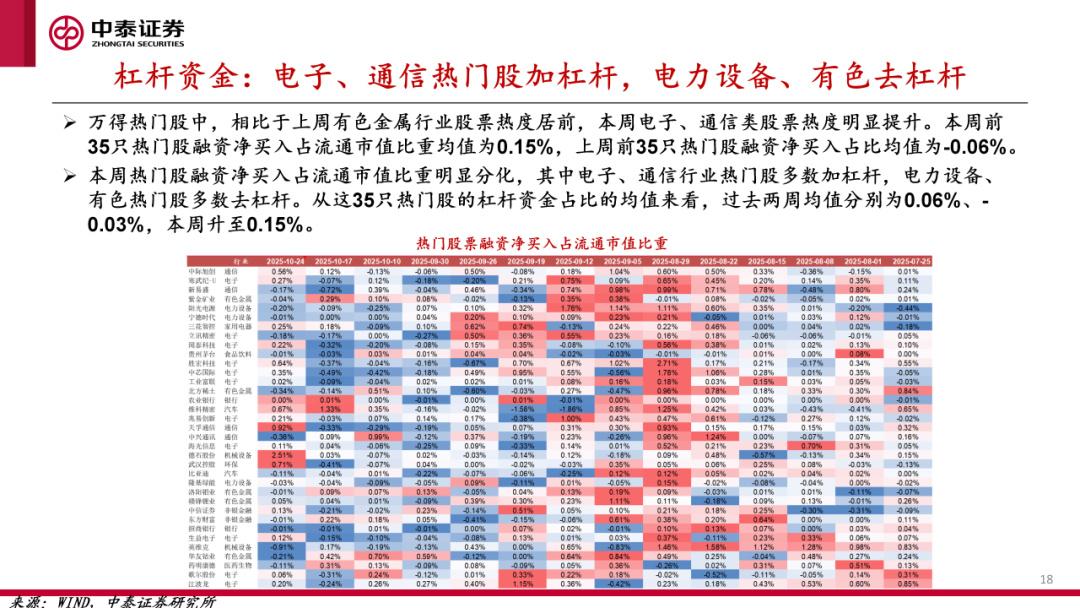

1)杠杆资金:两融余额小幅上升,宽基指数中仅科创50出现融资净买入。热门股中电子和通信热度上升,有色和电力设备热度降低,与前一周正好相反;

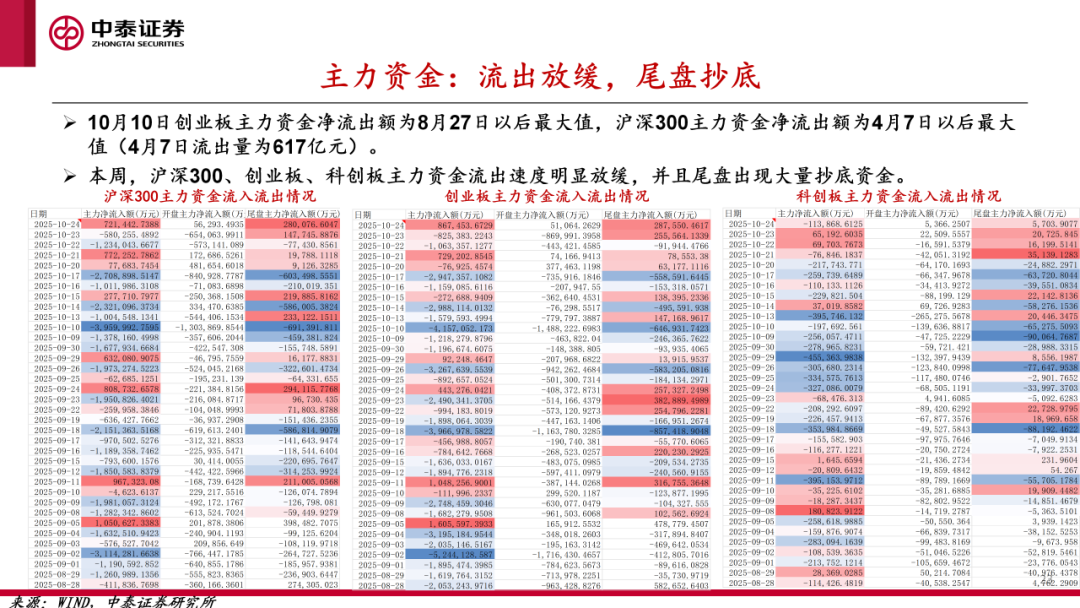

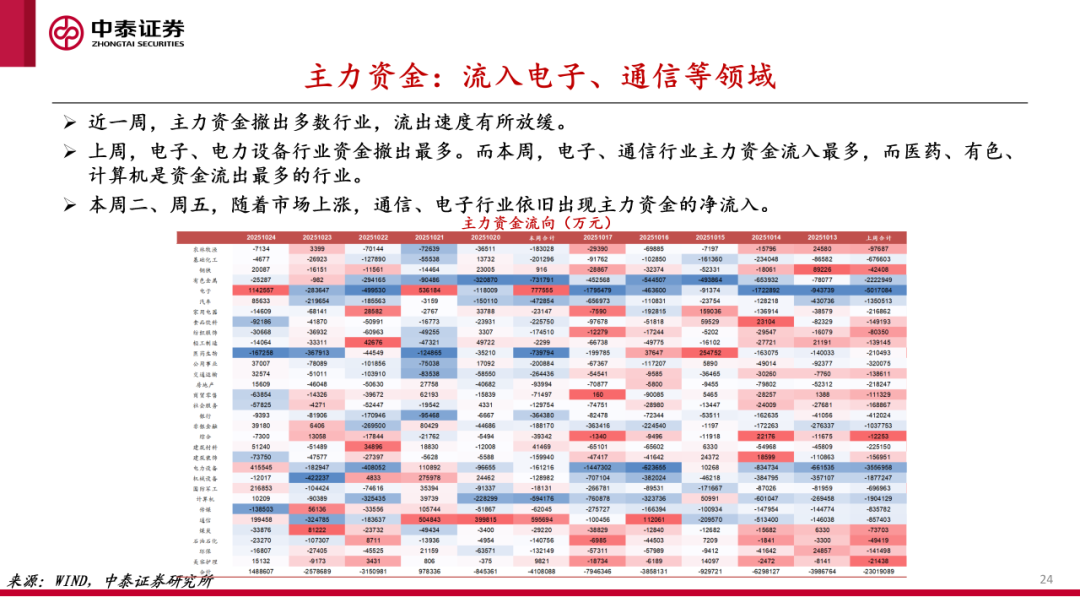

2)主力资金:国庆节后流出量创新高,本周开始反转,电子、通信流入量最多;

3)ETF:整体净流出,科创50流出最多,周五大幅反弹当天还在加速净流出。行业维度来看,券商、红利低波、机器人流入量最大。

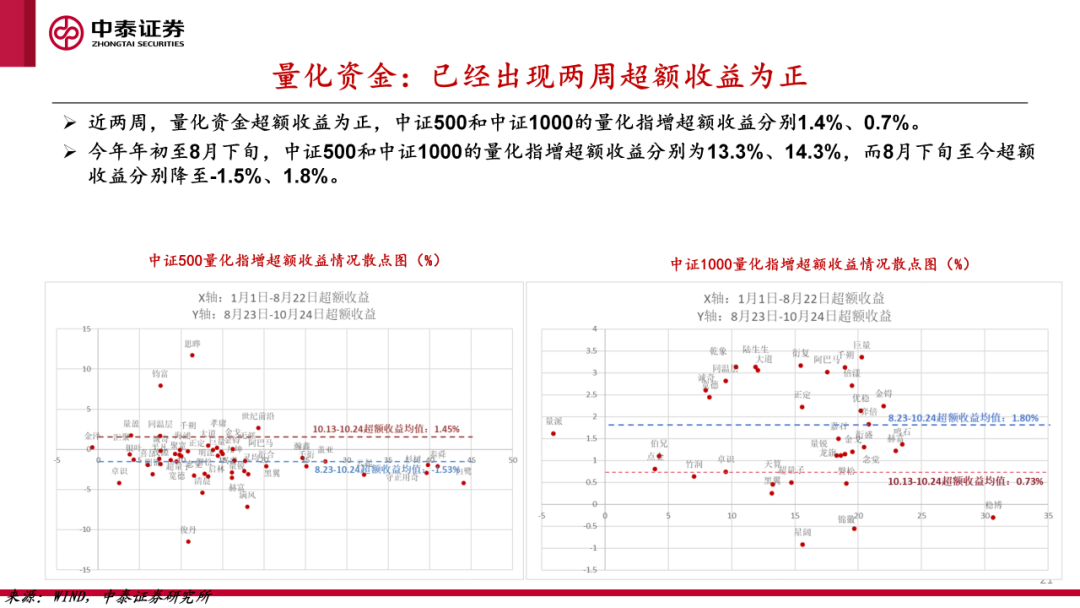

量化与微盘的“正反馈”重新形成。此前我们发现自8月22日开始,量化超额转负、微盘见顶且成交缩量,但过去两周,量化重新出现正收益,微盘再度走强。这是短期市场共识尚未形成的另一例证。

此前科技和银行的跷跷板效应极为显著,本周科技大幅反弹,银行并未出现下跌,而是小涨。科技作为高波资产,年末节点+交易结构调整,近期呈现波动放大特征也更加明显。

短期继续均衡配置(科技轮动+金融对冲),等待下一个进攻的时点。

我们在10月12日的报告《关税2.0:顺势调结构》中提出“中期科技主线不变,短期重视科技内部轮动,强势板块可能在冲击之后顺势降杠杆,重视金融(银行+保险)的投资机会。”

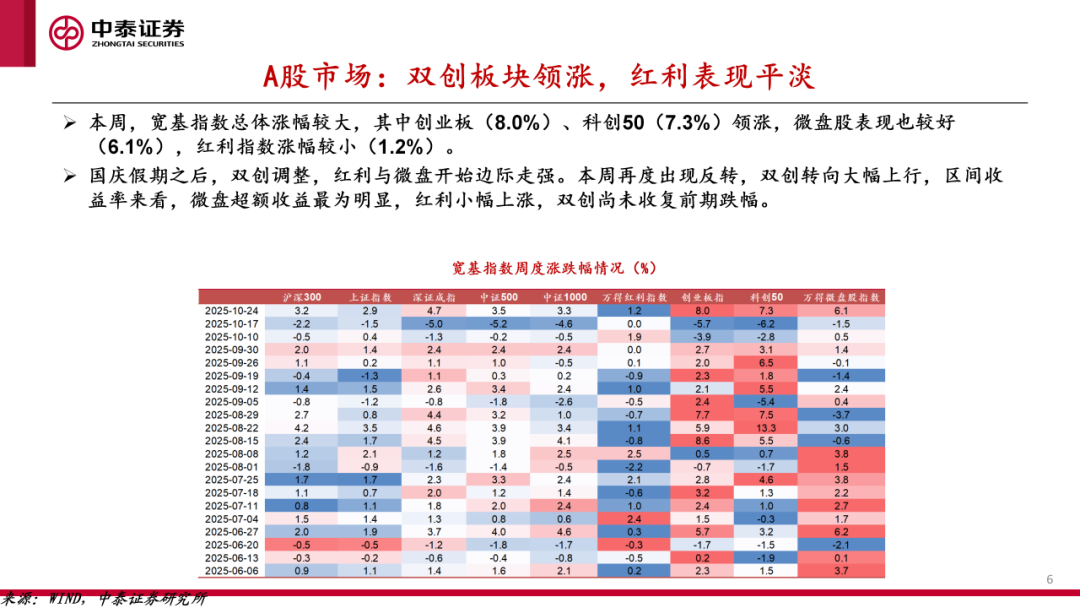

过去两周的行业表现来看,金融的胜率稳定,银行(上涨6.37%)、保险(上涨5.56%),科技在调整之后出现反包,区间涨跌来看:通信(上涨4.94%)、电子(上涨0.75%)、计算机下跌(2.23%)。

均衡配置是两端:我们推荐均衡配置并非绝对的行业均衡,而是科技和金融。

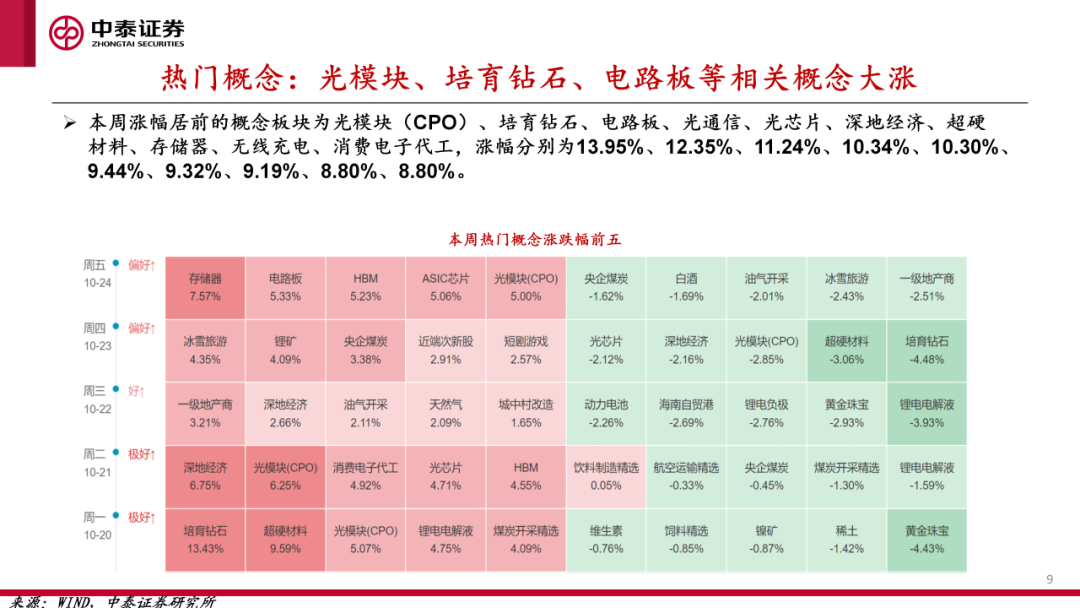

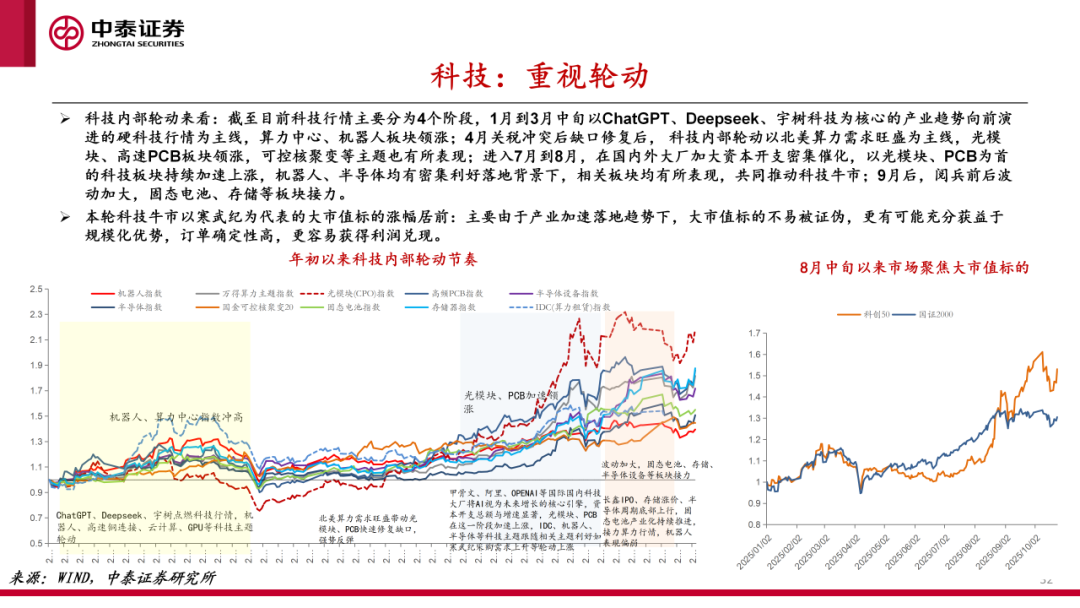

一、科技轮动:9月以来海外算力、光模块转向震荡,半导体、存储、固态电池接力,本周放量最为显著的也是存储与半导体。继续关注半导体、存储、固态电池(科技的内部轮动)和机器人(此前调整较大+年末催化)。

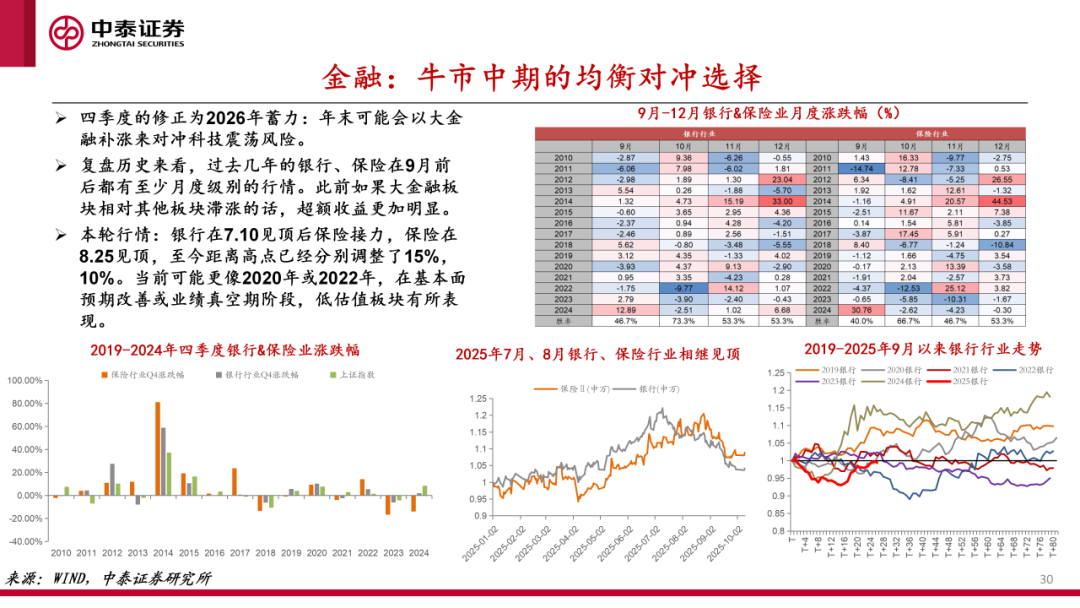

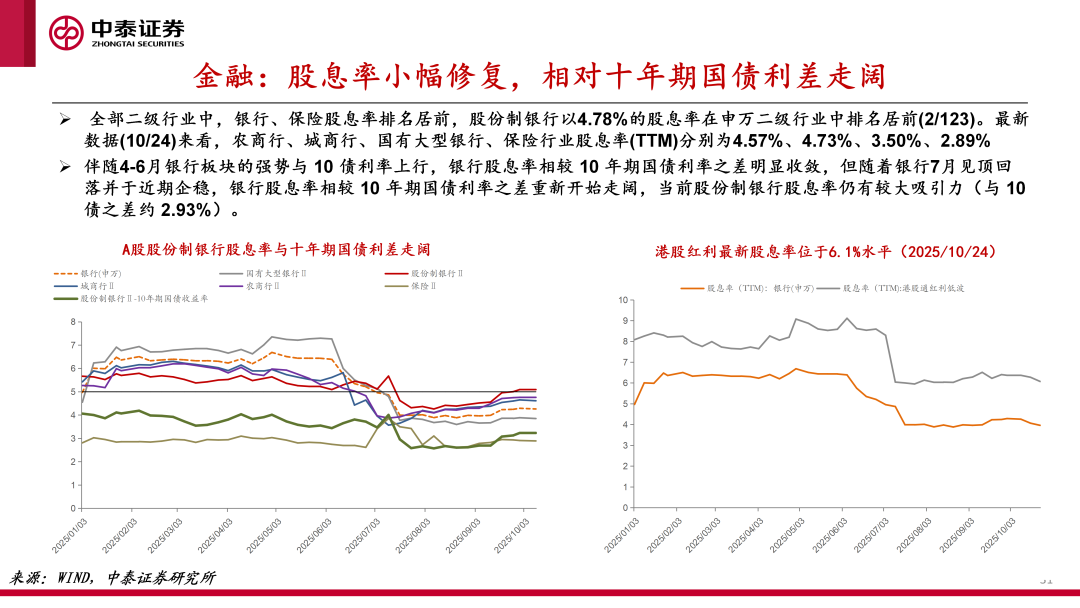

二、金融对冲:牛市中期+年末节点的均衡配置选择,银行+保险可作为底仓选择。

风险提示:数据估算统计偏差、国内外宏观因素超预期波动、市场超预期波动、信息更新不及时等。

证券研究报告:《科技别选错,红利要聚焦——负债行为跟踪》

对外发布时间:2025年10月26日

报告发布机构:中泰证券研究所

参与人员信息:

林莎 | SAC编号:S0740525060004 | 邮箱:linsha@zts.com.cn

张可迎 | SAC编号:S0740525080001 | 邮箱:zhangky04@zts.com.cn

金晓溪 | SAC编号:S0740525070004 | 邮箱:jinxx@zts.com.cn

]article_adlist-->长按关注 品债论市

]article_adlist-->长按关注 品债论市特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 ]article_adlist-->本订阅号为中泰证券固收团队设立的。本订阅号不是中泰证券固收团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 ]article_adlist-->本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

方道配资提示:文章来自网络,不代表本站观点。